CHPSTX

2025-03-15T03:53:58+00:00

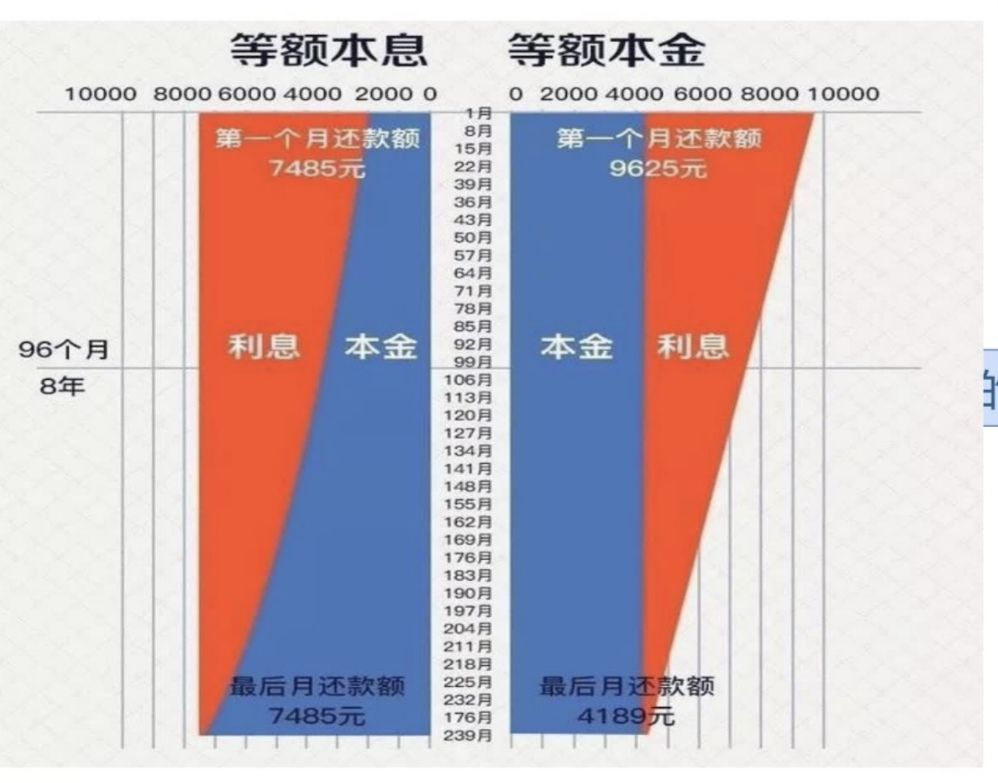

有人说,贷款时选择等额本息方式的总利息更多,所以不如等额本金的方式换算,真的是这样的吗?

实际上,等额本息+提前还款=等额本金,因此,等额本息更灵活。

简单来说,当你选择等额本息还款方式,你可以通过提前还款的选择权(option),转化成等同于等额本金的还款方式。

而反过来,等额本金无法转化为等额本息。

本息转本金的具体方法是,每个月提前还款(当月等额本金和等额本息还款的本金差额),此时你每个月实际还款的本金利息全部与等额本金完全一样。

当然实际操作中我们不需要那么死板,提前还款的金额可以根据家庭财务状况灵活应对,一样可以节省利息。

总而言之,等额本息有更大的选择权。显然,这个选择权是有价值的,因此当你可以提前还款时,等额本息严格优于等额本金。

实际上,等额本息+提前还款=等额本金,因此,等额本息更灵活。

简单来说,当你选择等额本息还款方式,你可以通过提前还款的选择权(option),转化成等同于等额本金的还款方式。

而反过来,等额本金无法转化为等额本息。

本息转本金的具体方法是,每个月提前还款(当月等额本金和等额本息还款的本金差额),此时你每个月实际还款的本金利息全部与等额本金完全一样。

当然实际操作中我们不需要那么死板,提前还款的金额可以根据家庭财务状况灵活应对,一样可以节省利息。

总而言之,等额本息有更大的选择权。显然,这个选择权是有价值的,因此当你可以提前还款时,等额本息严格优于等额本金。