qiran03

2024-09-27T06:13:54+00:00

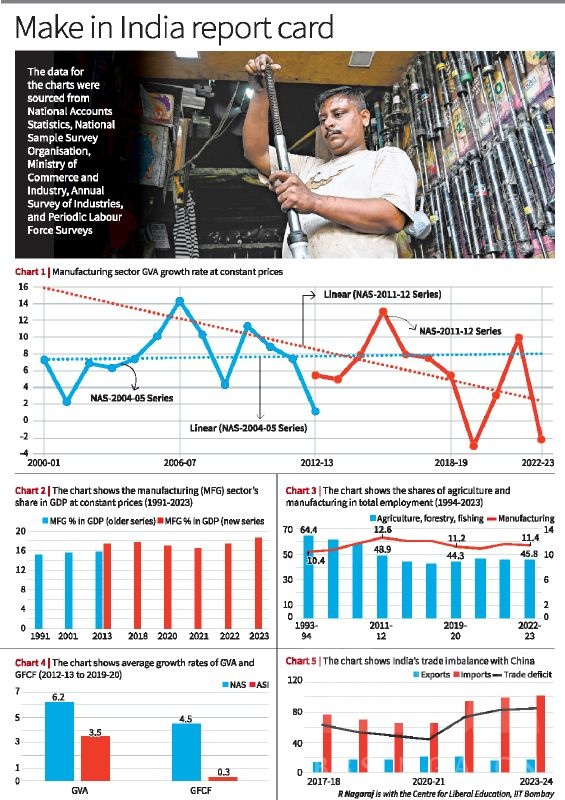

[印度人报分析]2014 年 9 月 25 日,新当选的联邦政府启动了印度制造 (MI) 政策,其目标有两个:(i) 将制造业占 GDP 的比重提高到 25%(从 14%-15%),以及 (ii) )到2025年新增1亿个工业就业岗位(之前约为6000万个)。该政策类似于2012年的新制造业政策,只是制定但未实施。政策背景:尽管印度的年度实际(扣除通货膨胀)GDP 增长率在过去十年中加速至 7%-8%,出口份额不断上升,特别是在 2003-08 年期间,但制造业表现却很温和,净进口和净进口不断增加,就业适度扩张。十年过去了,政策成果如何?根据国民经济核算统计(NAS),制造业实际总增加值(GVA)增长率已从2001-12年的8.1%放缓至2012-23年的5.5% (chart1) 。过去三十年来,该行业的 GDP 份额一直停滞在 15%-17%,尽管由于方法论的变化,在最新的 GDP 系列中该比例略高(chart2) 。根据 NSSO 抽样调查,制造业就业率已从 2011-12 年的 12.6% 下降至 2022-23 年的 11.4%。根据对非法人部门企业的调查,无组织或非正规部门的制造业提供了大部分就业机会,从 2015-16 年的 3880 万减少到 2022-23 年的 3060 万,减少了 820 万。农业占劳动力的比例从 2018-19 年的 42.5% 增加到 2022-23 年的 45.8% (chart3)。

此前从生产率较高部门向生产率较低部门的结构转型逆转在印度独立后是史无前例的。这是过早去工业化的最明显迹象,即在发达国家达到工业成熟之前。

印度为什么要去工业化?为什么官方公布的实际GDP年增长率为6%-7%,工业生产增速却大幅下滑?固定投资增长实际上崩溃了。上图(chart4)显示了根据国民经济核算统计(NAS)和年度工业调查(ASI)从2012-13年到2019-20年的GVA和固定资本形成总额(GFCF)的年增长率。我们关注经过时间考验的 ASI 数据,因为 NAS 数据由于方法问题而被高估。工业产出增长率远低于官方基于NAS的预测。在此期间,GFCF 增长率几乎为零。毫不奇怪,蓬勃发展的进口(主要来自中国)满足了需求(chart5) 。尽管印度在世界银行营商便利度 (EDB) 指数中的排名从 2014-15 年的 142 位提高到 2019-20 年的 63 位,但为什么在 MI 下国内投资没有增长?因为 EDB 是一个虚假的、出于政治动机的指数,几乎没有分析或实证基础。事后看来,政府浪费了宝贵的六年时间来追逐一个可疑的指数。

此前从生产率较高部门向生产率较低部门的结构转型逆转在印度独立后是史无前例的。这是过早去工业化的最明显迹象,即在发达国家达到工业成熟之前。

印度为什么要去工业化?为什么官方公布的实际GDP年增长率为6%-7%,工业生产增速却大幅下滑?固定投资增长实际上崩溃了。上图(chart4)显示了根据国民经济核算统计(NAS)和年度工业调查(ASI)从2012-13年到2019-20年的GVA和固定资本形成总额(GFCF)的年增长率。我们关注经过时间考验的 ASI 数据,因为 NAS 数据由于方法问题而被高估。工业产出增长率远低于官方基于NAS的预测。在此期间,GFCF 增长率几乎为零。毫不奇怪,蓬勃发展的进口(主要来自中国)满足了需求(chart5) 。尽管印度在世界银行营商便利度 (EDB) 指数中的排名从 2014-15 年的 142 位提高到 2019-20 年的 63 位,但为什么在 MI 下国内投资没有增长?因为 EDB 是一个虚假的、出于政治动机的指数,几乎没有分析或实证基础。事后看来,政府浪费了宝贵的六年时间来追逐一个可疑的指数。

印度是直接跳服务业,所以看着工业比例不高

印度是直接跳服务业,所以看着工业比例不高