TryHardz

2025-04-20T05:32:55+00:00

唐纳德·特朗普总统的关税显然对基于规则的全球贸易体系构成了深刻挑战,标志着数十年来多边贸易自由化进程中关税水平接近历史低位之后的一次巨大转变。然而,其对欧盟的经济影响尚不明朗。关于特朗普关税可能造成经济影响的证据表明,欧盟的宏观经济后果可能显著但可控,而对中国贸易转移的担忧可能被夸大了。

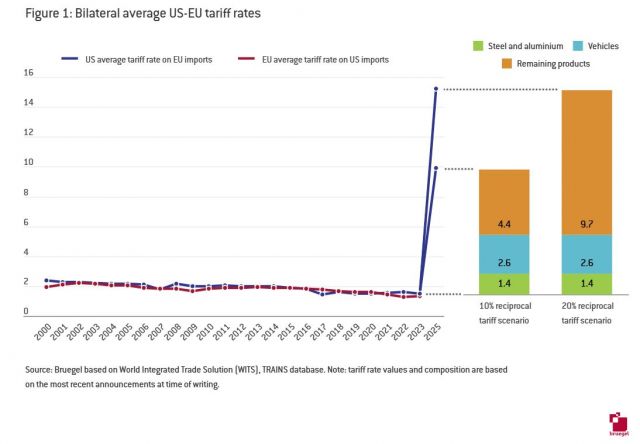

欧盟和美国之间尚未签订自由贸易协定(FTA),迄今为止,双方一直按照其向所有世界贸易组织成员国提供的最惠国(MFN)关税进行贸易。图1显示了自2000年以来欧盟与美国贸易的平均关税税率(按贸易额加权)以及特朗普宣布的美国对欧盟征收关税的预期平均水平。

贸易战爆发前,美国对欧盟进口产品的平均关税税率为1.47%,而欧盟对美国进口产品的平均关税税率为1.35%。基于2023年的贸易额,全面实施特朗普的关税(图1)将使欧盟进口产品的平均关税税率升至15.2%。其中大部分来自对大多数产品征收20%的“互惠”关税(增加了9.7个百分点,增幅达13.7个百分点),而对其他产品征收的关税则为1.35%。钢铁和铝(1.4个百分点)以及汽车(2.6个百分点)的贡献相对较小2。本文撰写时,部分商品(主要是药品和智能手机等电子产品)的关税减免在一定程度上降低了平均关税税率。

特朗普于4月9日宣布暂停全面实施部分关税90天,将欧盟大部分产品的关税降至10% 。钢铁、铝和汽车的关税仍将维持不变。预计在暂停期间,双边平均关税将达到9.9%,较2023年上涨8.4个百分点。

对欧洲经济的影响

欧洲经济受到的打击将取决于美国实际征收的关税税率以及欧盟的回应。欧盟委员会已针对钢铁和铝关税制定了回应措施,但在4月14日暂停了这一报复措施。

图2总结了五项研究的结果,这些研究估算了各种关税情景(贸易协议、美国单边关税以及美国关税加报复)对美国和欧洲的长期影响。这些研究模拟了美国所有贸易伙伴(有时不包括墨西哥和加拿大)的关税税率从10%到25%不等。大多数研究假设对中国征收60%的关税。贸易伙伴的报复性措施被假设与美国关税措施的税率相同。

虽然图2中的情景可能与美国最终确定的关税有所不同,但对欧盟的影响估计在不同模型和情景下差异并不大。因此,这些估计支持以下几个结论。

首先,欧盟的贸易影响可能远低于美国。如果未达成协议,美国对欧盟的出口可能下降8%至66%,而欧盟对美国的出口则下降0.6%至1.1%。美国受到的更大影响部分源于美国所有贸易伙伴都采取报复性措施的情况。对美国而言,这将减少与所有国家的贸易,但对其他所有国家而言,这只会减少与一个伙伴——美国的贸易。

其次,对GDP的影响可能较小,美国受到的影响将比欧盟更大,这主要是因为美国依赖最终消费品进口以及美国制造业的投入。在无协议脱欧情景下,美国GDP可能下降0.7%,欧盟GDP可能萎缩0.3%,除一种情景外,所有情景都估计欧盟GDP将下降0%至0.5%。对美国的估计范围要大得多,尤其是在存在报复性措施的情况下。在大多数研究涵盖的欧洲大国中,德国经济可能受到尤其严重的影响,平均估计GDP将萎缩0.4%。

短期影响可能更大,但包含短期和长期估计的模型都预测了较大的长期影响。整体 GDP 下降约 0.3 个百分点是显著的,但不太可能导致欧盟经济陷入衰退,因为在征收关税之前,欧盟预计 2025 年的经济增长率为 1.5%。需要注意的是,这些模型并未考虑所有影响,例如美国金融危机带来的风险。

与其他冲击(例如,新冠疫情:-5.6%;俄罗斯入侵乌克兰引发的能源危机:-2.4%)相比,这一影响较小,因为欧盟经济受美国贸易影响相对有限。尽管欧盟外出口的21%流向美国,但其中蕴含的欧盟附加值在2021年仅占欧盟GDP的2.9%左右。由于大多数其他经济体也将同样受到特朗普关税的影响(而东大受到的影响更为严重),其主要影响将是抑制美国需求,而非相对于其他经济体的负面竞争力冲击。

中国的贸易转移

除了关税对欧盟GDP的直接影响外,对中国征收的天文数字般的关税可能导致中国商品从美国转向欧盟,这一现象在2017-2019年中美贸易战期间就曾出现过。这可能会给欧盟国内产业带来巨大压力。中国商品的流入将给欧盟国内制造商带来压力,因为同样的商品是在欧盟境内生产的。然而,即使在特朗普宣布最新关税之前,美国已经对许多中国产品征收了相对较高的关税,而且只有13.5%的中国出口产品销往美国。

图3描绘了中国对美出口与中国对美出口占欧盟对全球出口之比之间的关系,该比率代表了可能转向欧盟的中国商品在欧盟生产的程度。产品类别在x轴上越靠右,中国贸易转移对欧洲的影响就越大。产品类别在y轴上越靠上,可能转向欧盟的贸易流价值就越大。

表1显示了中国对美出口占欧盟全球出口10%以上的产品(图4中红色虚线右侧)。由于欧盟和中国的比较优势截然不同,出口重叠度很小,94个产品类别中只有21个产品类别的出口额超过了10%的门槛。大多数产品的贸易流量都很小,其中受影响最大的三个类别(雨伞、柳条制品和玩具)分别占欧盟出口的不到0.05%。

欧盟最担心的产品类别是“电气机械设备及其零件”,2023年中国对美出口额约为1248亿美元。智能手机和锂离子电池分别占该类别的31%和10%。欧盟几乎不生产智能手机,但希望提升其在全球电池制造中的份额。当然,欧盟生产商在其他产品上也会面临更激烈的竞争,但总体而言,风险似乎有限,贸易转向欧盟带来的通货紧缩力量最终可能有利。

结论

美国正在退出全球价值链并与中国脱钩。即使降低税率,对欧盟进口产品征收的关税也过高,但这对欧盟的经济影响似乎可控。欧洲政策制定者拥有多种工具来抵消这些影响:通过财政政策增强国内需求、与第三国签署自由贸易协定以及实施单一市场改革。全球需求下降可能带来的通货紧缩效应也应为欧盟的货币宽松政策提供空间。

虽然对某些地区的影响可能非常显著,但总体而言,有限的宏观经济影响应该能够利用再分配政策来缓解对受影响最严重地区的冲击。中国出口转向欧盟带来的更大竞争也同样如此。中国对美出口的大多数产品并不与欧洲生产构成直接竞争,或者不构成威胁。对于并非如此的行业,世界贸易组织规则允许采取保障措施,以保护面临进口激增风险的行业。

欧盟和美国之间尚未签订自由贸易协定(FTA),迄今为止,双方一直按照其向所有世界贸易组织成员国提供的最惠国(MFN)关税进行贸易。图1显示了自2000年以来欧盟与美国贸易的平均关税税率(按贸易额加权)以及特朗普宣布的美国对欧盟征收关税的预期平均水平。

贸易战爆发前,美国对欧盟进口产品的平均关税税率为1.47%,而欧盟对美国进口产品的平均关税税率为1.35%。基于2023年的贸易额,全面实施特朗普的关税(图1)将使欧盟进口产品的平均关税税率升至15.2%。其中大部分来自对大多数产品征收20%的“互惠”关税(增加了9.7个百分点,增幅达13.7个百分点),而对其他产品征收的关税则为1.35%。钢铁和铝(1.4个百分点)以及汽车(2.6个百分点)的贡献相对较小2。本文撰写时,部分商品(主要是药品和智能手机等电子产品)的关税减免在一定程度上降低了平均关税税率。

特朗普于4月9日宣布暂停全面实施部分关税90天,将欧盟大部分产品的关税降至10% 。钢铁、铝和汽车的关税仍将维持不变。预计在暂停期间,双边平均关税将达到9.9%,较2023年上涨8.4个百分点。

对欧洲经济的影响

欧洲经济受到的打击将取决于美国实际征收的关税税率以及欧盟的回应。欧盟委员会已针对钢铁和铝关税制定了回应措施,但在4月14日暂停了这一报复措施。

图2总结了五项研究的结果,这些研究估算了各种关税情景(贸易协议、美国单边关税以及美国关税加报复)对美国和欧洲的长期影响。这些研究模拟了美国所有贸易伙伴(有时不包括墨西哥和加拿大)的关税税率从10%到25%不等。大多数研究假设对中国征收60%的关税。贸易伙伴的报复性措施被假设与美国关税措施的税率相同。

虽然图2中的情景可能与美国最终确定的关税有所不同,但对欧盟的影响估计在不同模型和情景下差异并不大。因此,这些估计支持以下几个结论。

首先,欧盟的贸易影响可能远低于美国。如果未达成协议,美国对欧盟的出口可能下降8%至66%,而欧盟对美国的出口则下降0.6%至1.1%。美国受到的更大影响部分源于美国所有贸易伙伴都采取报复性措施的情况。对美国而言,这将减少与所有国家的贸易,但对其他所有国家而言,这只会减少与一个伙伴——美国的贸易。

其次,对GDP的影响可能较小,美国受到的影响将比欧盟更大,这主要是因为美国依赖最终消费品进口以及美国制造业的投入。在无协议脱欧情景下,美国GDP可能下降0.7%,欧盟GDP可能萎缩0.3%,除一种情景外,所有情景都估计欧盟GDP将下降0%至0.5%。对美国的估计范围要大得多,尤其是在存在报复性措施的情况下。在大多数研究涵盖的欧洲大国中,德国经济可能受到尤其严重的影响,平均估计GDP将萎缩0.4%。

短期影响可能更大,但包含短期和长期估计的模型都预测了较大的长期影响。整体 GDP 下降约 0.3 个百分点是显著的,但不太可能导致欧盟经济陷入衰退,因为在征收关税之前,欧盟预计 2025 年的经济增长率为 1.5%。需要注意的是,这些模型并未考虑所有影响,例如美国金融危机带来的风险。

与其他冲击(例如,新冠疫情:-5.6%;俄罗斯入侵乌克兰引发的能源危机:-2.4%)相比,这一影响较小,因为欧盟经济受美国贸易影响相对有限。尽管欧盟外出口的21%流向美国,但其中蕴含的欧盟附加值在2021年仅占欧盟GDP的2.9%左右。由于大多数其他经济体也将同样受到特朗普关税的影响(而东大受到的影响更为严重),其主要影响将是抑制美国需求,而非相对于其他经济体的负面竞争力冲击。

中国的贸易转移

除了关税对欧盟GDP的直接影响外,对中国征收的天文数字般的关税可能导致中国商品从美国转向欧盟,这一现象在2017-2019年中美贸易战期间就曾出现过。这可能会给欧盟国内产业带来巨大压力。中国商品的流入将给欧盟国内制造商带来压力,因为同样的商品是在欧盟境内生产的。然而,即使在特朗普宣布最新关税之前,美国已经对许多中国产品征收了相对较高的关税,而且只有13.5%的中国出口产品销往美国。

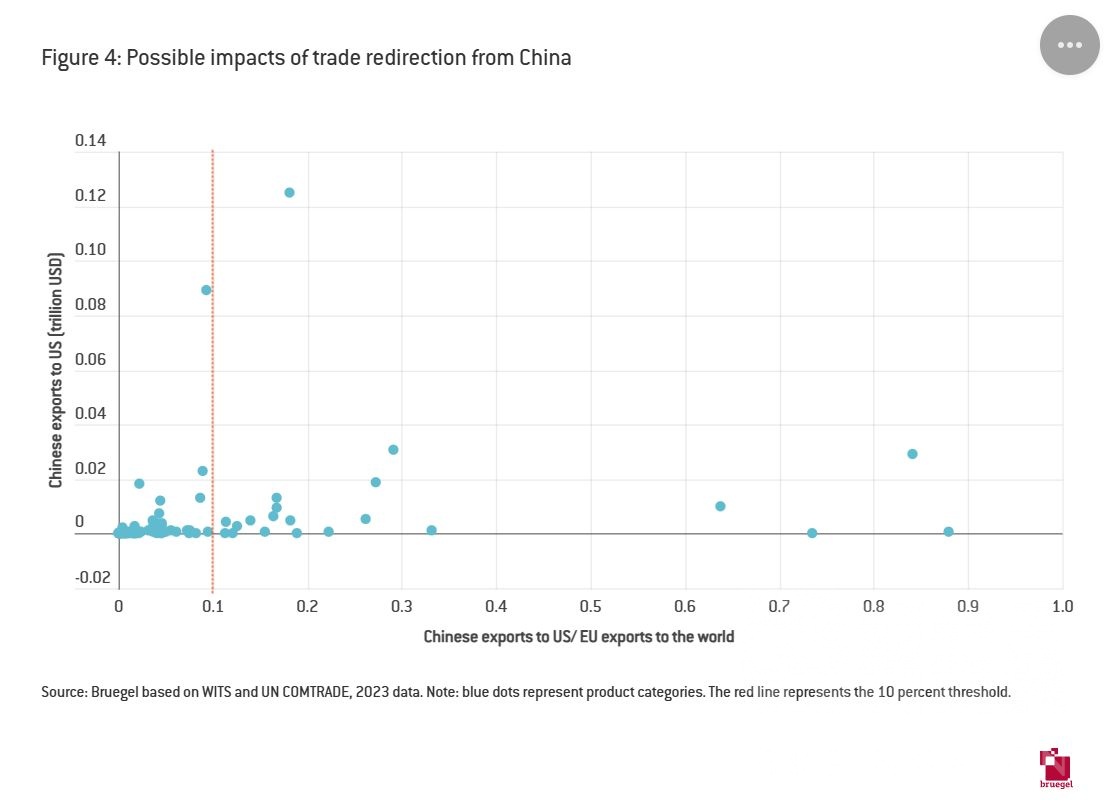

图3描绘了中国对美出口与中国对美出口占欧盟对全球出口之比之间的关系,该比率代表了可能转向欧盟的中国商品在欧盟生产的程度。产品类别在x轴上越靠右,中国贸易转移对欧洲的影响就越大。产品类别在y轴上越靠上,可能转向欧盟的贸易流价值就越大。

表1显示了中国对美出口占欧盟全球出口10%以上的产品(图4中红色虚线右侧)。由于欧盟和中国的比较优势截然不同,出口重叠度很小,94个产品类别中只有21个产品类别的出口额超过了10%的门槛。大多数产品的贸易流量都很小,其中受影响最大的三个类别(雨伞、柳条制品和玩具)分别占欧盟出口的不到0.05%。

欧盟最担心的产品类别是“电气机械设备及其零件”,2023年中国对美出口额约为1248亿美元。智能手机和锂离子电池分别占该类别的31%和10%。欧盟几乎不生产智能手机,但希望提升其在全球电池制造中的份额。当然,欧盟生产商在其他产品上也会面临更激烈的竞争,但总体而言,风险似乎有限,贸易转向欧盟带来的通货紧缩力量最终可能有利。

结论

美国正在退出全球价值链并与中国脱钩。即使降低税率,对欧盟进口产品征收的关税也过高,但这对欧盟的经济影响似乎可控。欧洲政策制定者拥有多种工具来抵消这些影响:通过财政政策增强国内需求、与第三国签署自由贸易协定以及实施单一市场改革。全球需求下降可能带来的通货紧缩效应也应为欧盟的货币宽松政策提供空间。

虽然对某些地区的影响可能非常显著,但总体而言,有限的宏观经济影响应该能够利用再分配政策来缓解对受影响最严重地区的冲击。中国出口转向欧盟带来的更大竞争也同样如此。中国对美出口的大多数产品并不与欧洲生产构成直接竞争,或者不构成威胁。对于并非如此的行业,世界贸易组织规则允许采取保障措施,以保护面临进口激增风险的行业。